中国矿企对非洲和全球矿业的控制(上)

- 2021-05-12 22:49:23

- 来源:公众号:世界矿业

- 作者:GM Team

- 0

- 0

- 添加收藏

译者注:为了衡量中国在矿产供应安全这个重要经济领域的地缘政治影响力,正确了解中国在海外的采矿规模至关重要。中国矿业公司在境外控制了多少矿山,产值占全球多少份额?对这个问题,国内公开的相关统计研究并不充分,而且不论在国内还是国外,观点往往两极分化。吕勒奥理工学院孟瑞松教授(Magnus Ericsson)拥有多年非洲工作背景,持续关注该问题,也频繁与中国矿业界人士进行交流探讨,曾多次在中国国际矿业大会发表演讲。

孟瑞松等作者利用RMG Consulting全球矿业数据库,对近三十年以来中国矿业公司在非洲和全球的发展进行了研究,量化分析了中资对境外矿业的控制程度。2018年,中资控制的矿山在非洲矿山总产值中占比不到7%。1995年至2018年间,中国对非洲非燃料矿产开采的投资促进了生产增长,但也加强了中国对非洲矿产和金属生产的控制。未来中国在非洲矿产和金属领域继续扩张,但增速将低于过去十年。通过详细分析中国在非洲和世界其他地区完全或部分控制的每一个矿山,作者测算出中国对全球矿山生产的总控制权约为3%。

由于语言、文化差异以及时间等因素,作者对部分中国公司的表述或有谬误,数据亦非100%完整,但瑕不掩瑜,值得一读。

原文2020年7月发表于《Mineral Economics》,采用知识共享许可4.0国际许可,本文除对文章和图表进行翻译外,未进行修改。

Ericsson, M., Löf, O. & Löf, A. Chinesecontrol over African and global mining—past, present and future. MinerEcon 33, 153–181 (2020).https://doi.org/10.1007/s13563-020-00233-4

受篇幅限制,本文将分三篇发布。

虽然非洲有采矿和冶金的传统,但直到非洲南部的钻石和淘金热才使非洲矿产资源成为焦点(Yachir 1988)。在20世纪,欧洲和北美的利益集团主导了非洲的采矿业。在本世纪中叶独立和国有化之后,国家控制力的增强短暂中断了。在21世纪初,一场新的非洲争夺战似乎开始了(Southall and Melber 2009)。中国矿产需求的快速增长,在国内资源不足的情况下,非洲尚未开发的庞大资源吸引了中国的外国直接投资(FDI)投资非洲勘探和采矿。

1997年,中钢(Sinosteel)收购了迪劳孔(Dilokong)铬铁矿,标志着中国开始对非洲矿业进行投资。然而,这并不是非洲和中国矿工之间的第一次接触。1904年布尔战争后,南非金矿劳动力严重短缺。在接下来的两年里,有64000名中国合同工人被输入南非。1906年,他们占矿上非技术人员总数的34%。

中国工人被视为国际商品,并以三年合同的形式留下来,其条件原则上与非洲移民劳工相似。1907年,当一大批中国工人的合同到期时,他们有可能成为移民,这使得中国问题成为德兰士瓦(Transvaal)选举的一个关键问题。布尔将军斯穆茨(Smuts)和博塔(Botha)赢得了选举,所有中国工人在合同结束后被遣返回中国。到1910年,他们全部被送回家(Allen 1992)。

下一批中国矿工花了将近100年的时间才到达南非。

有人对中国公司进入非洲和全球矿业领域的影响表示严重担忧。有耸人听闻和夸大其词的说法,例如“中国人似乎决心拉所有可用的杠杆……中国的资源事业是全球性的,也是历史上最具侵略性的”(Moyo 2012 p. 3),也有学术研究,仔细研究中国采矿活动的方方面面(如Cooke et al. 2015; Deng 2013; Kaplinsky andMorris 2009; Morgan 2019; Sautman and Hairong 2019)。

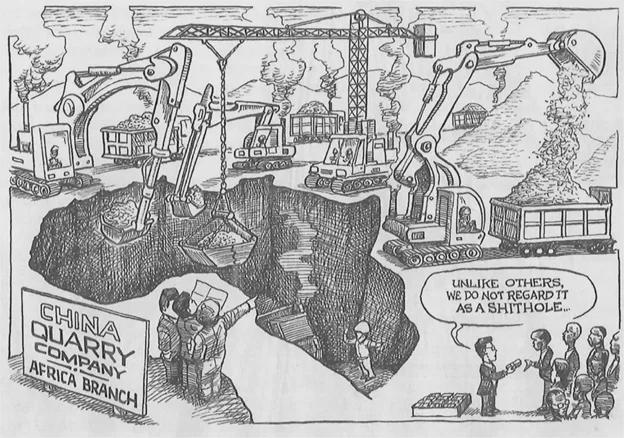

图1中的漫画说明了新形势,就像它表面上看起来和媒体上普遍呈现的那样——中国正在控制非洲的矿产资源,在那里,150年来欧洲和北美矿业公司的主导地位一直没有受到挑战。然而,不能将20世纪殖民国家和跨国矿业公司对非洲的分割与今天中国的存在进行比较。非洲独立国家的政治局势、新的采矿技术以及公众对采矿造成的环境和社会问题的监督和认识,使得中国的矿业公司不可能像英美资源(Anglo American)、纽蒙特(Newmont)或上加丹加联盟(Union Minière)在20世纪的大部分时间里那样行事。

本文的目的有三个方面:

- 衡量中国对全球和非洲非燃料矿物生产的控制;

- 监测中国这种矿业控制权随时间推移的发展;

- 分析哪些公司是活跃的,以及它们如何与中国国家利益互动。

分析基础是一个经过25余年建立的矿山数据库,监测世界上所有矿山:不仅包括中国公司,而是所有公司的生产、所有权和其他细节(Raw Materials Data;Ericsson 2011)。详细了解中国公司在世界各地矿山生产的控制规模和程度,为讨论这些采矿活动的所有其他影响提供了科学依据。许多研究都涉及到中国投资和控制矿山生产所带来的社会、环境和政治后果,关于整个非洲(Cheru and Obi 2010; Burgis 2015; Wegenast et al. 2017)或是某些国家的特定方面(Human Rights Watch 2011);而另一些研究则将中国公司做法与非中国公司的做法进行比较,得出的结论是没有什么区别(Jansson et al. 2009 p. 39; Sautman 2015; Sautman and Hairong 2012)。

这些重要的主题不在本研究的范围之内。本文首先回顾中国在世界各地的海外矿业投资,为在非洲的活动提供了一个背景,随后介绍从事海外勘探项目和采矿业的最重要的中国公司。我们将更详细地分析中国对非洲矿业控制的加强,讨论中国对全球和非洲矿业生产的控制在未来可能的发展。最后,我们将对中国公司进入全球矿业领域对国际金属市场、非洲国家和中国国内采矿业的影响做一些观察。

研究方法

—所有权和控制权

谁控制着一家公司,是它的所有者,管理层,还是贷款人?这些问题吸引了经济学家和其他科学家近百年的兴趣(Berle Jr and Means 1929; Gogel and Koenig1981; Demsetz and Lehn 1985)。控制权可以通过多种方式行使,其中所有权是最基本和最直接的方式。对公司进行控制的其他方式有许多,例如,通过行政和技术管理、连锁董事(interlocking directorates)、长期合同、市场知识(market knowledge)、专有技术、基础设施、融资和垂直整合。这些控制公司的不同方式的重要性在不同的行业和同一行业内不同时期有时差异很大。

在本研究和以前的研究中,我们对采矿业的控制权做了如下定义:“控制权是指有可能对具有战略意义的问题采取果断行动,而不是对公司的日常影响。这些问题包括公司的广泛政策、关于大型投资的决定、购买或出售子公司以及任命或解雇高层管理人员的权力”(Tegen 1994; Ericsson and Tegen 2016)。在全球采矿业中,所有权——无论是多数控股还是有时通过合资企业的部分所有权——都是迄今为止控制矿山及其生产的最常见方式。在20世纪中叶,管理合同是控制南非大型采矿业的一个重要特征,因此也是控制全球矿山生产的一个重要特征。随着南非在全球矿山生产中所占份额的下降,情况已不再如此(Ericsson and Tegen,1988年)。

第二个重要的问题是,如何利用上述所有潜在的控制机制对一个矿山或矿业公司的控制权进行量化评估?这几乎是不可能的,相反,我们有理由认为,在采矿业中,所有权和控制权是密切相关的。在衡量所有权并将其转化为控制权时,有时是以数学方式按股权比例进行的。然而,这种方法导致了某些问题。它高估了分散的、身份不明的小规模持股的影响;反之,低估了大股东的真正力量,也许他们本身就是矿业公司。此外,由于小股东显然无法施加任何控制,它使矿山生产的某些部分不受任何人的控制。相反,我们使用了《采矿业中谁拥有谁》(Raw Materials Group 1997)中描述的模型。我们采用了一个详细的矩阵,其中有50%、20%和10%的所有权的关键限制,以及所有者数量的几种组合,以确定控制级别。

我们关注的重点是中国公司的控制权,这带来了更多的问题,因为其中许多公司是由国家控制的。Radetzki已经详细论述了采矿业中对国有公司控制的一般问题。他的结论是,在这个具体案例中,“鉴于控制权概念的模糊性......完全依靠股权所有权作为衡量标准”(Radetzki 1985 p. 19)。当然,中国对矿产资源生产和矿山生产的控制模式有一些具体的特点,这些特点将在下面的“讨论”部分定性地介绍,在量化中国的这种控制时,最好能考虑到这些特点;但是,为了确定中国境外矿山生产的控制,我们将股权所有权作为控制的一个有用的替代物,原因与上面一样。

我们的控制措施及其随时间的发展,使我们有可能监测中国政治战略计划和中国公司投资的长期影响,这些投资衡量的是实际生产和进口到中国或在全球市场上销售的实物数量。这些数量是政治压力、资本投资和运营费用的最终结果。这些矿石和精矿的实际数量是中国政府和中国公司最终试图控制和掌握的,以满足中国的需求并获得必要的利润。

公司和政府经常对新的长期投资项目和融资计划做出乐观的宣布。但是,如果正在建造矿山并创造就业机会,这些计划究竟会变成什么目的,只有在若干年后才会显现出来。在此期间,政治家、记者和分析家们根据他们想要达到或证明的目标,做出乐观或悲观夸大或低估。在他们的分析中,投资时或达成交易时的总体经济形势和政治感受往往被赋予过多的权重。使用我们选择的方法可以避免其中的一些问题。

的

矿业数据库(Raw Materials Data,RMD 2014)被用作起点,以确定1990年至2013年世界各地有中国所有的生产矿山,不包括中国境内矿山,并根据广泛的信息来源更新至2018年,包括企业年度报告、新闻稿、国际矿业媒体、学术研究和日报等。

通过采用上述方法,并根据所有权情况划分产量,来确定对每个矿山产量的控制。例如,如果有两个已确定的股东A和B,各拥有30%的股份,其他股份分散在大量的业主中,每个人都持有少量的股份,那么控制权被认为是在A股东和B股东之间50:50划分,与A和B的持股比例(30:30)相同。这样一来,就没有任何生产不受任何公司的控制。每个矿山或公司的所有矿山产量在最后一步按每年年底的控制份额分配给控制公司。

为了将所有矿物和金属纳入分析,在采矿阶段,根据年度平均价格计算控制生产的价值。这样一来,所有矿物和金属的生产价值就可以加起来,得到一个总体情况。这说明了对所有矿物和金属生产的控制,并以在采矿阶段的所有矿物和金属生产的全球总价值的百分比来衡量。

一般来说,在市场经济国家分析公众持有或运营的公司时,获得相关和正确的数据对于关注采矿业所有权和生产数据来说不是一个大问题。许多主要的中国上市公司也提供了足够的信息。然而,令人沮丧的是,当一家公司或一项业务主要由中资公司控制时,要获得关于所有权和生产的正确而可靠的信息往往会变得更加困难,有时甚至不可能。然而,我们相信,我们已经掌握了1995年至2018年期间由中国所有者全部或部分控制的几乎所有矿山的足够详细的信息。我们收集了二十多年的数据;我们也意识到,尽管采用了这种详细的方法,我们还是遗漏了一些产量有限的矿山。本文后面将讨论这些未包括的产量的边际效应。

本研究只涉及非燃料矿物,即矿物和金属,不包括煤炭、石油和天然气。价值链中采矿之后的步骤,即冶炼和精炼,也是吸引中国兴趣的行业。然而,对这些行业的投资更为有限,我们没有将其纳入分析中。

在撰写本报告时(2019年年中),没有完整的2018年生产统计数据。我们使用了已有的2018年生产数字。为了得到2018年世界矿业总产值的数字,我们用2017年的产量数字补充了缺失的数据,并使用了2018年的平均价格。产量相对稳定,但价格波动较大,对不同年份的产值变化影响较大,因此,这是获得2018年世界总产值大致合理正确数据的一种方法。

中国矿业全球投资

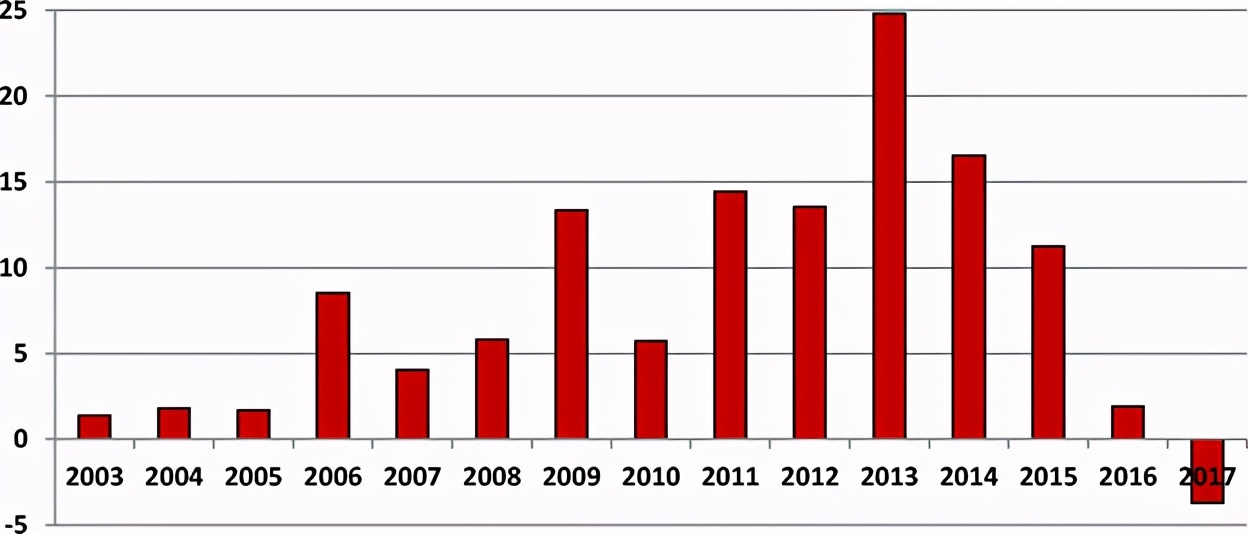

根据中国国家统计局的数据(2020),在2008-2009年全球金融危机之前,中国海外矿业投资在大多数年份都保持在每年50亿美元以下,如见图2所示。在2010年代初,大部分年份的投资达到100-150亿美元,2013年达到250亿美元的高峰。这与同年总价值约为80亿美元的洛阳钼业(China, Moly)收购TFM(Tenke Fungurume)铜钴矿和兖煤收购澳大利亚煤矿相一致,也包括其他交易和投资。这些数据包括项目投资、企业并购以及撤资,也显示出依赖中国统计数据的困难。

- 在长期和持续的中国经济繁荣中,对金属的需求不断增长;

- 高企的金属价格吸引了中国投资者出于纯商业原因的兴趣;

- 政府政策激励/命令和支持对外直接投资(FDI)。

随着中国政策和全球金属市场状况的变化,我们可以将中国在全球矿业领域的逐步扩张分为几个以下主要时期。

2000年前

中国国有企业私有化进程始于 20 世纪 90 年代,为海外扩张奠定了基础(Green and Liu 2005)。上世纪80年代末90年代初,为确保矿产供应,中国开始向海外扩张。中钢和宝钢这两家中国主要的国有钢铁公司,在澳大利亚的两个铁矿中——恰那(Channar,1990年)和东坡(Eastern Ranges,1995年)——占有少数股份。这些交易仿效了日本企业的参与模式,他们在20世纪70年代初也是在西澳大利亚签订了长期合同,当时日本的钢铁工业正在蓬勃发展,而日本人则是以少数股权的方式参与其中(Wilson 2012)。

第一个被中国公司100%收购的大型矿山是秘鲁马尔科纳(Marcona)铁矿,该矿于1992年私有化。中国最早的海外矿业投资是在铁矿石方面,这是符合逻辑的,因为钢铁工业是早期工业化阶段的重要动力,在中国更是如此,因为中国遵循社会主义国家主导的发展模式,特别强调重工业的发展。

2000–2005年

支持中国经济国际化的“走出去”政策于21世纪初宣布,并在 2003-2004 年扩展到采矿业(Jansson 2011)。中国的经济和产业结构鼓励大型国有企业发挥引导作用,促进了海外扩张。此外,在政府的密切控制下,中国的金融行业通过低成本贷款和其他金融安排支持投资。

2006–2013年

所谓的超级周期(Super Cycle),即2005年至2012年间金属需求的空前持续增长,是由中国经济的迅猛增长所推动的(Humphreys 2015),这导致进口矿石的成本迅速增加。中国当局通过影响现有的价格制定机制来降低铁矿石价格的努力失败了。控制海外矿山似乎是减少对金属世界市场的脆弱性和依赖性的一种选择(Hurst 2017)。在此期间,中国对外国矿床和矿山的兴趣一直持续不断。这其中有国有企业,无论大小,无论由中央政府还是省级政府控制;有急于确保原材料供应的公司;也有不同规模和形状的私营公司,他们希望从金属价格上涨中轻松获利;各类企业竞相追逐潮流。

2014年及以后

中国项目的成功率从上一时期的错误中吸取了教训。2015年后,由于中国领导层对采矿业外国直接投资持更加谨慎的态度,并且由于中国金属需求增长放缓,中国采矿业投资有所减少。全球增加采矿能力的投资环境几乎完全消失了(Weinland 2019)。

根据中国的统计数据,2003年至2017年,中国海外矿业投资总额约为1250亿美元,占同期中国对外直接投资总额的14%左右。其他来源给出的数据包括2013-2017年为430亿美元(Farooki 2018),2011-2016年为530亿美元(von Hartlieb-Wallthor and Marbler 2017),2005-2019年为1110亿美元,其中2013-2017年为280亿美元(China GlobalInvestment Tracker 2020),而图2中给出的2014-2016年为560亿美元。这些数字并不完全相同,但数量级相同,可能表明它们对我们的目的是可靠的。2017年,矿业投资总额为1580亿美元,约占投资总存量的9%(Schüler-Zhou et al. 2019 p. 59)。

同期全球矿业投资总额估计约为27000亿美元(RMG Consulting 2015)。衡量投资是很困难的,特别是要避免对延续多年的大型项目进行重复计算。然而,我们可以得出结论,中国的对外直接投资在全球范围内发挥的作用一直有限。中国采矿业对外直接投资的最高值出现在全球高峰期后一年的2013年,在全球采矿业投资总额中的份额达到7%;在大多数年份,这一份额都低于5%。

表1中列出了所有由中国所有者控制的、在1995-2018年期间在产的矿山,其中也包括一些仅在表1中突出显示的年份之间生产的矿山。最后,一些目前接近完成的重大项目也在列表中。这些数据包括矿床、项目或矿山的名称、所涉及的中国公司、所有权份额以及收购或开始项目的年份。如果一项收购是分几个不同的步骤进行的,则会注明两个或更多的年份。此外,还注明了1995年、2000年、2005年、2010年、2013年和2018年所处的主要生产金属和发展阶段(注:受屏幕尺寸限制,本表有所省略,全表请参考原文)。

直到2007年,由中资公司控制的海外运营矿山的数量仍处于较低水平。2005年,中国控制的仍然只有13座,只有3座处于工程或建设后期阶段。五年后的2010年,又有15座矿山开始生产,24个项目处于不同的开发阶段。2010-2011年前后是超级周期的高峰期,中国投资者非常忙碌。仅在2010年,就有8座新矿山开始运营。2013年,我们总共可以确定全球约有60座矿山由中资公司控制。

当然还有一些同样由中国投资者控制的矿山,但由于缺乏信息,我们无法确定。在中国接壤的国家尤其如此,包括朝鲜、印度尼西亚、哈萨克斯坦、老挝、缅甸、蒙古、菲律宾、俄罗斯和越南,这些国家的矿山可以很容易地通过船舶、卡车或火车向中国出口较小数量的矿产品。因此,我们的数字可能会低估中国的控制,但差异应该是最小的,因为遗漏的矿区可能很小。

我们根据对已知向中国出口的东道国中国进出口数据的分析,对我们所遗漏的所有矿区的产值进行了估计。当然,其他国家也可能有中国控制的矿山生产,但这些矿山可能非常小,对中国控制的总量影响不大。

最重要的金属是铁矿石、铝土矿和镍。如果我们假设这些国家所有未确定的产量中有50%是由不知名的中国公司控制的,那么中国公司控制的额外总量将不超过500-600万吨铁矿石、400-500万吨铝土矿和5万吨镍矿石,总价值约为10亿美元,相当于全球矿山生产总价值的0.15%。这个数字不会对我们的讨论产生实质性影响,也不会改变结论。

(未完待续)