【树人律师】如何认定越界开采的违法所得

- 2022-05-27 10:59:22

- 来源:树人律师

- 作者:魏兴臣

- 0

- 0

- 添加收藏

随着国家对于矿业开发监管力度越来越大,越界开采行为的相关问题也成为了高频问题。越界开采行为发生后被行政处罚时没收违法所得是如何认定的,能否扣除开采成本?想要了解这一问题我们首先要搞清楚两个问题,第一个问题就是何为越界开采行为,这一行为在法律上是如何认定的,如果有越界开采行为会有什么法律后果。第二个问题就是法律上对于没收违法所得是如何认定的,是按照原矿的收入认定,还是精矿的收入认定,能否扣除成本以及税费。

一、越界开采行为的法律后果

越界开采可能会引发两方面的法律后果,一方面是行政处罚,另一方面,即在达到某种程度时,会构成非法采矿罪。

(一)

越界开采的行政处罚后果

根据《中华人民共和国矿产资源法》第四十条及《中华人民共和国矿产资源法实施细则》第四十二条第二款的规定,越界开采可能面临下列行政处罚措施:

1、责令退回本矿区范围内开采、赔偿损失;

2、没收越界开采的矿产品和违法所得;

3、处以违法所得30%以下的罚款;

4、拒不退回本矿区范围内采矿,造成矿产资源破坏的,吊销采矿许可证。

(二)

越界开采的刑事法律责任

1、追诉标准

超越许可证规定的矿区范围或者开采范围开采的,属于未取得采矿许可证采矿的行为,在达到下列情形时可能会被追究非法采矿罪的刑事责任:

(1)开采的矿产品价值或者造成矿产资源破坏的价值在十万元至三十万元以上的;

(2)在国家规划矿区、对国民经济具有重要价值的矿区采矿,开采国家规定实行保护性开采的特定矿种,或者在禁采区、禁采期内采矿,开采的矿产品价值或者造成矿产资源破坏的价值在五万元至十五万元以上的;

(3)二年内曾因非法采矿受过两次以上行政处罚,又实施非法采矿行为的;

(4)造成生态环境严重损害的;

(5)其他情节严重的情形。

2、刑事责任

(1)构成非法采矿罪,情节严重,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金;

(2)构成非法采矿罪,情节特别严重,处三年以上七年以下有期徒刑,并处罚金。

实施非法采矿行为,具有下列情形之一的,应当认定为情节特别严重:

(1)开采的矿产品价值或者造成矿产资源破坏的价值在五万元至一百五十万元以上的;

(2)造成生态环境特别严重损害的;

(3)其他情节特别严重的情形。

非法采矿罪的刑事责任中,并未提及违法所得的处理。但是根据《刑法》总则部分的规定,犯罪分子违法所得的一切财物,应当予以追缴或者责令退赔。因此,在追究刑事责任时,非法采矿的违法所得也会被追缴。

二、违法所得如何认定

(一)

违法所得的认定原则

越界开采情况下违法所得如何来界定呢?

《国土资源违法行为查处工作规程》规定,对越界开采的,违法所得数额应当按照销售凭据确定;没有销售凭据的,按照违法行为发生时当地原矿的市场价格计算,不得扣除开采成本。

因此,在越界开采的违法所得认定过程中,按照如下原则处理:

(1)优先按照销售凭据确定;

(2)没有销售凭据的情况下,按照原矿的市场价格确定。这里需要注意的是,选取的标准为原矿的价格,而不是洗选后的精矿价值;

(3)在认定价值时开采成本不得扣除。

越界开采行为本身就是违法行为,对于违法行为依据规定进行行政处罚,而行政处罚的关键特征体现为惩罚性,惩罚性是区分行政处罚与其他行政措施的实质标准。“惩罚”的本质是报应,相对于“制裁”“惩戒”这两个类似概念具有更加单纯的语义。依据惩罚性的一般逻辑,行政处罚应当具有惩处违法的基本目的,它并非补救实际损害或者防范现实风险的必要手段,因此应当具有苛责性,而如果在没收违法所得时给予扣除成本,那么该行政处罚的本质属性就产生了变化,其惩罚属性将大大减少。

(二)

违法所得认定中的具体问题

当然,由于取证的困难,对于如何准确认定违法所得仍是难题。经笔者梳理行政处罚的案例,在违法所得界定中可能会涉及如下问题:

1、在对矿石种类无法具体认定的情况下,以相对低的矿石价格认定销售价格

在云南省某行政处罚中,由于越界开采的矿石均已出售,无法对矿石作出分类处置,难以综合认定销售价格。经过讨论后,最终以其中相对便宜的价格来综合认定销售价格,对违法行为人的合法权益不会产生不利影响。

2、在自然资源部门未明确界定拐点坐标的情况下导致越界开采,不应当由矿业权人承担全部责任

在海南省某行政处罚案件中,由于国土部门未按照合同履行埋桩定界的义务,导致采矿权矿界不清。在这种情况下,应当对责任原因进行区分,不应当由矿业权人承担所有的越界开采责任。

3、违法行为人已经缴纳的税费可以从销售收入中扣除

是不是所有的违法所得都不能扣除呢?当然也不是,对于越界开采已经销售的所得的价款,如果已经开具了销售发票,并且税务部门已经根据该销售发票计收了税款,那么在其违法所得中,应当扣除已经征缴的税款。不然就会对矿业权人形成二次处罚,也是有违行政处罚的精神的。

4、运输成本与人工成本等合理费用是否可以扣除

对于是否可以扣除成本这一问题,可以明确的是在价值认定时是不能扣除开采成本,但是可以扣除税款。而除了开采成本以外,还可能存在运输成本与人工成本等,那么这一部分成本是否可以进行扣除呢?目前的法律法规并无明文规定,而大多数法院的判例中也不支持扣除的观点,但在笔者看来这一部分应当予以扣除。有必要重点明确的是,对矿产品价值的认定,与认定贪污受贿等非法占有类犯罪的数额、违法所得以及确定没收范围有所不同。矿产品的价值独立于罚罪行为,取决于矿产品的使用价值和交易价值,最终以交易价值的形式体现。不可否认非法采矿行为肯定会存在投入成本,但这种投入成本已经以矿产品的交易价值体现出来。而矿产品生产之后的运输、人工等合理费用,不属于矿产品的价值范围。实践中,矿产品价值的认定,可以分为两个层面:

1.事实层面,即矿产品事实上价值如何。这就要尊重经济学的客观价值规律,根据市场价的认定,在正式交易中以实际交易价值进行认定。

2.法律拟制层面,即当事实上价值多少难以认定时,从法律真实的角度进行认定,以销赃数额认定矿产品价值正是从法律拟制层面进行认定的。

而人工、运输费用既不是违法所得也不是销售收入,因此,在计算矿产品价值时应当将运费、人工等成本费用予以扣除。同时这一部分的费用也可能是成为矿业权人罪与非罪的界限,应当更加严格的考虑事实情况、违法行为与处罚结果之间的适当性。

三、案例说法

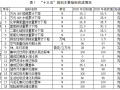

最高人民法院(2017)最高法民终80号一案中,市国土资源局2006年9月20日对某公司作出《矿产资源行政处罚决定书》,内容为:(1)没收越界开采的铅锌矿45,356吨(折合价值3894万元人民币);(2)处以违法所得10%的罚款(罚款额389万元人民币)。2007年1月5日,某公司向市中级人民法院提起行政诉讼,请求依法撤销市国土资源局作出的《矿产资源行政处罚决定书》。市中院受理该案后于2008年6月26日向市国土资源局发出《司法建议书》,建议撤销上述处罚决定,重新作出具体行政行为。根据该司法建议书,市国土资源局于2008年8月6日重新作出《矿产资源行政处罚决定书》,认定某公司越界非法采矿5530吨,销售价款3,657,285.04元,向国家缴纳税费219,437.10元,违法所得3,437,847.94元,并作出没收违法所得3,437,847.94元及罚款343,784.79元的处罚。

在本案中,国土资源部门在认定违法所得时,将向国家缴纳的税费予以扣除。由此可见,对于越界开采没收违法所得在认定时并非是一成不变的,如果销售矿产品后行为人已经缴纳了税款的,自然资源主管部门在其没收违法所得时,应当主动扣除已经征缴的税款。

四、结论

综上所述,越界开采行为本质上属于违法采矿,是触犯国家禁止性法律的行为,对于该类行为的行政处罚中的没收违法所得属于具有惩罚性的强制措施,应当按照销售收入来认定,本质上来说是不能扣除开采成本的,至于人工成本与运输成本是否可以扣除则需要具体分析。而对于销售越界开采的矿产品后缴纳了税款,在其没收违法所得时,应当将税款予以扣除。

作者介绍

魏兴臣是首都经济贸易大学民商法学硕士,北京树成律师事务所助理律师。主要从事矿产资源、合同纠纷等相关诉讼案件研究。从业以来为西藏华钰矿业股份有限公司、西藏盛源矿业集团有限公司、恩施兴州建设工程有限责任公司、黑龙江省矿业集团有限责任公司等公司提供常年法律服务与咨询服务。

*声明:本文观点仅作为交流讨论目的,不可视为树人律师事务所正式法律意见或建议。如您有任何法律问题或需要法律服务,欢迎与本所联系。