中国商业航天拓荒录:走啊,去外太空闯闯

- 2019-07-16 17:46:53

- 来源:经纬创投

- 0

- 0

- 添加收藏

一直以来,航天产业都被认为是和国家战略、军事用途密切相关的行业。并且由于投资周期长,资金需求大,因此一直以政府作为行业主导力量。但随着上游出现垄断、下游需求发展,商业化的探索开始出现可能。以美国为例,美国曾经因波音、洛克希勒马丁垄断运载火箭而导致发射成本居高不下,此后新型的航天企业开始出现,才有了如SpaceX、Blue Origin、Stratolaunch等等一系列商业航天公司的成功,也进一步促进了航天产业的商业化和持久的活力。

从数据上看,2017年全球航天经济总规模超过2.5万亿人民币,并且近5年保持着接近10%的复合增长率,其中只有20%的资金来源于各国政府预算;剩下的80%,也就是2万亿元左右的市场其实已经是商业行为。

在这个高速发展的萌芽阶段,我们期待与优秀的、有探索精神的公司携手去探索,在商业航天领域经纬投资了商业航天火箭的先行者星际荣耀、商业化卫星公司天仪研究院、国内首家空间资源发现与利用公司起源太空、以及卫星遥感和气象大数据处理佳格天地等公司。对于我们所处的星球,人类在不断地探索;这样的眼光也同样可以望向更加遥远的太空。某种意义上,商业航天的不断发展也会突破地球的局限,帮助我们更好地了解和解决身边的问题。以下,Enjoy:

要点

● 中国商业航天政策逐步放开,近三年发展迅猛

● 行业仍处萌芽阶段,主要围绕卫星产业展开

● 上游-卫星制造和发射服务提供“基建”,目标:低成本、高可靠

● 下游应用-遥感或成率先突破口,持续看好通信、导航等应用

先行者美国

• 基础建设相对完善

• 业务范围由传统向新兴拓展

在这个市场里,美国一直是行业巨头 ,特别是在行业发展的早期,拥有全世界范围内最领先的技术产品、最完备的产业链、一大批经验丰富的人才梯队以及积极引导的政策鼓励,这些都为美国商业航天的迅速崛起提供了坚实基础。

1984年,时任美国总统里根签署了《商业太空发射法案》,允许私营企业有偿为政府提供地外货运发射服务,打破了NASA的垄断地位。随后美国政府出台了一系列鼓励发展卫星应用、载人航天等相关法律法规以及资助计划,扶持商业航天的发展。

在政府的大力支持下,新兴航天企业大量出现并迅速发展,占领产业链各个环节,目前各环节已形成多家私营企业良性竞争的局面。美国的商业航天发展基本已涉足全部航天产业,业务范围从传统的商业卫星发射、商业卫星应用向新兴领域拓展,如深空探测、太空旅游等。

梳理美国的商业航天企业我们可以发现,美国的产业链下游应用公司已经具备相当的规模。比如:做遥感的Planet Labs,2010年成立,累计融资超过1.8亿美元,每年有数千万美元的收入。做卫星互联网的Oneweb虽然还没有形成收入,但已经累计融资接近20亿美元,软银、空客等都是其投资人。

这一现象其实跟行业的发展节奏是一脉相承的。现在全球在轨的民商用遥感卫星数量,三分之二属于美国;全球在轨的通信卫星大约600颗,约有一半来自美国。这意味着就商业航天领域来说,美国在基础设施上的建设已经比较完善,才会有下游应用的成长空间。

中国商业航天简史

• 政策逐步放开

• 行业近三年发展迅猛,仍处于萌芽阶段

中国从2012年开始鼓励军民融合;2016年工业和信息化部、国家国防科技工业局、国家航天局等编制了官方白皮书《2016中国的航天》,由国务院发布。其中提到的发展原则之一是协调发展,合理配置各类资源,鼓励和引导社会力量有序参与航天发展,并且针对产业链各环节,从上游火箭到下游卫星应用都给出了指导性方向。

中国两大国有航天企业:航天科技和航天科工,均为全产业链覆盖,技术全面,积累深厚,他们为中国培养了大量的航天人才。近两年我们也看到不断有优秀的航天人,带着上一辈的航天心加入到商业航天阵营,为这个市场带来真正的活力,激发未来无限的潜能。

中国的商业航天从2016年,到现在经历了3年左右的快速发展。截至2018年底,国内已经注册的商业航天公司接近200家,并且近三年成立的公司占比接近50%。2017年,中国共有13家商业航天企业获得总额为21.6亿元人民币的融资。2018年中国商业航天领域至少完成了36笔融资,融资额接近36亿人民币,较上一年增长67%。

虽然增长迅猛,但从体量及发展时间来看,中国的商业航天仍处在行业发展的萌芽阶段——现状可类比为90年代的互联网,或2010年左右的移动互联网,都正处于上游基础设施完善阶段,以及下游应用爆发的前夜。

商业航天产业链

• 主要围绕卫星产业展开

• 各国积极布局小卫星计划

• 成本控制为核心

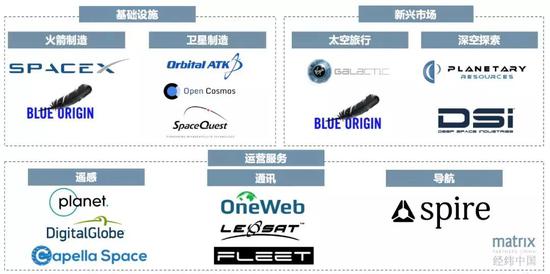

从产业链的角度,商业航天主要围绕卫星产业展开:

上游-卫星制造、发射:其中卫星制造环节可进一步分为卫星总体制造和卫星载荷制造,发射环节可分为火箭总体制造、火箭配套制造、发射服务等。

下游-卫星运营、应用等多个环节。具体又可根据卫星应用领域细分为通信、导航、遥感等。美国航天基金会以及欧洲相关咨询公司数据显示,通信、导航、遥感三大应用的占比分别约为62%、 36%和 2%(数据据中信建投)。

如果类比90年代的互联网,现在商业航天的上游环节如卫星制造和火箭发射的发展,就如同互联网早期大家积极铺设网线、交换机等基础设施,以不断提升网络覆盖率,提升带宽。如果类比2010年左右的移动互联网,就如同智能手机还是苹果、三星甚至HTC的天下,千元机的时代正在联发科的turnkey方案催生中逐渐来临。那时候我们看视频还要到处找Wi-Fi,现在很多人都已经用起了无限流量包。

虽然行业最大的价值分布处于下游的应用环节,但就如同没有互联网的普及就没有Yahoo、Google,没有移动互联网的普及就没有微信一样,上游的卫星制造和发射服务是航天领域重要的基础设施,并且基础设施的成本降低是下游应用能够爆发的关键因素。

现在各国均积极布局小卫星星座计划——小卫星从立项研制到发射,一般仅需要一年左右,而大卫星则需要5至8年;大卫星研制成本基本超过5000万美元,小卫星则低于这一水平,而重量不足10公斤的微小卫星的成本低于100万美元。因此,小卫星具有成本低、批量制造等一系列优势。在火箭发射环节,以SpaceX为例,依靠火箭回收和一系列降低成本的举措,已经将发射价格从2亿美元 / 次降低到约6000万美元 / 次,降幅近70%。

中国市场当下机会

• 基础设施:高可靠、低成本

• 应用:遥感或率先商业化,持续看好通信、导航等应用

▌基础设施先行

在互联网基础设施普及的阶段,诞生了Cisco、华为、诺基亚这样的巨头。在商业航天领域,经纬看好航天基础设施的重要性,并且依靠对投资窗口期的把握和判断,在2017年和2018年分别布局了卫星制造环节的天仪研究院和火箭发射环节的星际荣耀,二者均在航天领域有深厚的积累,致力于以高可靠、低成本的方式提供航天基础设施。

● 天仪研究院

成立于2016年,并于2017年获得经纬投资。天仪作为商业化微小卫星研制、发射和运营的公司,目前主要应用在在轨科学实验方向。公司通过自研的微小卫星,为科研机构和科学家提供在轨科学实验和技术验证服务。

目前,从需求、立项、审批、设计、研制到发射,天仪可以将卫星研制的周期压缩到8个月以内;卫星整体成本可以控制在600万人民币左右且可以搭载多个载荷,而航天研究院的收费一般都在数千万。

在早期,天仪专注于目前的科研卫星研发领域,通过科研订单“以战养战”成为卫星制造领域的领先公司,之后逐步向卫星应用和运营领域做延展。

● 星际荣耀

星际荣耀是经纬在2018年投资的商业火箭制造及发射服务商,他们希望成为中国的SpaceX,其主要产品是可以重复使用的、采用液氧甲烷发动机的运载火箭。

从火箭发动机的技术路线来说,液氧甲烷方案相对于液氧煤油、液氢液氧等路线有一定的优势,代表了大推力火箭发动机的未来发展方向之一。去年公司已经在海南发射场成功完成了“首飞箭”——双曲线一号S火箭(Hyperbola-1S),通过此次亚轨道飞行验证了多项运载火箭关键技术,最大飞行高度突破100km,最大飞行速度超过1200m/s。公司在最近成功完成焦点1号可重复使用液氧甲烷发动机首台全系统长程试车,验证了发动机系统方案的正确性,为后续发动机研制打下坚实基础。星际荣耀预计在今年年中发射第一枚固体入轨火箭。

▌持续看好下游卫星应用

随着基础设施的逐步成熟,我们也将目光转向了下游的运营及应用环节。包括针对大量卫星星座的测控、卫星通信、遥感、导航等各种应用。在这些主要的卫星应用中,导航应用的垄断性太强,通信应用的投入太大、投资周期更长,其主要原因是建设全球覆盖的卫星通信网络可能需要几百颗小卫星,而遥感所涉及的下游应用,如气象、农业等领域,相对而言其商业化路径会更短、更直接,因此最先商业化的可能是遥感相关的应用,并且基于遥感获得的数据在未来会具有更大的商业价值。

● 佳格天地

经纬在2016年投资的佳格天地,是一家卫星遥感和气象大数据处理的公司,目前主要应用在农业种植管理和农业金融上,并且拓展业务线为金融行业客户做资产管理和监控的分析服务。中国农业经营信息化水平目前还处于较低水平,在种植决策、田间管理、销售流程金融借贷及农业保险等各方面均与国际先进水平存在很大差距。从长期来看,持续优化经营效率是农业生产者的核心竞争力,信息化是中国农业发展的必然趋势,各环节都有很大的市场空间,佳格便是以卫星遥感和气象数据切入来解决信息化问题。

● 起源太空

与此同时,各国在外太空领域的较量也在激烈进行中,谁都不愿意短人一头。2015年11月,美国公布了《美国商业太空发射竞争法案》。该法案的最大亮点是取消对太空创业公司的限制,以及赋予太空采矿的合法性。卢森堡也在2016年通过了一项与太空采矿有关的法律,规定企业从太空采回的矿物归企业所有。深空探索领域也在这样的背景下逐步的走向商业化。

经纬在2019年投资的起源太空,致力于开发和利用小行星上的丰富的矿产资源,如铂、钯等贵金属以及其他地球上稀有的资源,将人类想象力的火种真正带进神秘的宇宙。

除上述经纬已经有所布局的领域以外,还有很多曾经被认为不可思议的事情如今正在成为现实。比如太空旅游这一听上去非常科幻的场景,也已经在维珍银河今年初成功完成的首次载人测试飞行中得到了验证。其飞行器可以达到高度80km(已达到大气层与太空的边缘), 旅客将在飞行中体验数分钟的失重感觉,并从太空欣赏地球的景观。目前定价为每人每次25万美元,已有约600人预订。此价格有望在未来10年内降至约4万美元。

经历了3年左右的快速发展,我们看到:

下游应用在不断丰富起来,如小卫星星座组网的卫星互联网;为小卫星、空间站、平流层飞行器提供设备间的通信服务以及互联网接入的空间通信系统;更好用的定位导航系统等。

上游产业链不断涌现出新的方向和趋势,如新型的发动机,用于航空航天的中小微型动力推进系统,或适用于重型运载火箭的动力系统;用于太空旅行及运输的新型飞行器,如亚轨道飞行器、空天飞机、超高速飞机等。

受惠于政策、人才红利下中国的商业航天发展迅猛,但这一切仅仅是第一步,我们会持续关注产业链上游的新趋势,如新型的推进器等,也会着眼于产业链下游的丰富的应用场景。我们有足够的耐心和资本,陪伴商业航天的优秀创始人们一路走下去,挑战空间的极限。我们始终相信,人类的好奇心,才是战胜一切的,纯真的原动力。

正如霍金曾经说过的:

“为什么我们要进入太空?为什么我们要花这么大的精力和金钱只为去获得几块月球岩石?有没有更好的理由去解释?

某种程度上,这样的情况很像1492之前的欧洲。那时候的欧洲人很可能会争议哥伦布的环球航行是否只是在浪费金钱?然而新大陆的发现使旧社会发生了深刻的变化。试想如果不是这样,我们可能今天也不会有巨无霸或者肯德基。

向宇宙探索将有更大的影响,它将全面改变人类的未来,又或许能确定我们是否有任何未来。

……

我们的文明起源于约10000年以前,而发展速度仍在稳步提高。如果人类要在数亿年内继续繁衍生息,我们就必须大胆地去往一些从来没有人涉足的地方。”