欠缴出让收益能否同时要求矿业权人承担滞纳金和资金占用费?

- 2022-10-09 17:00:05

- 来源:雨仁矿业律师

- 作者:计珺

- 0

- 0

- 添加收藏

文章来源于公众号:雨仁矿业律师,原文链接:欠缴出让收益能否同时要求矿业权人承担滞纳金和资金占用费?

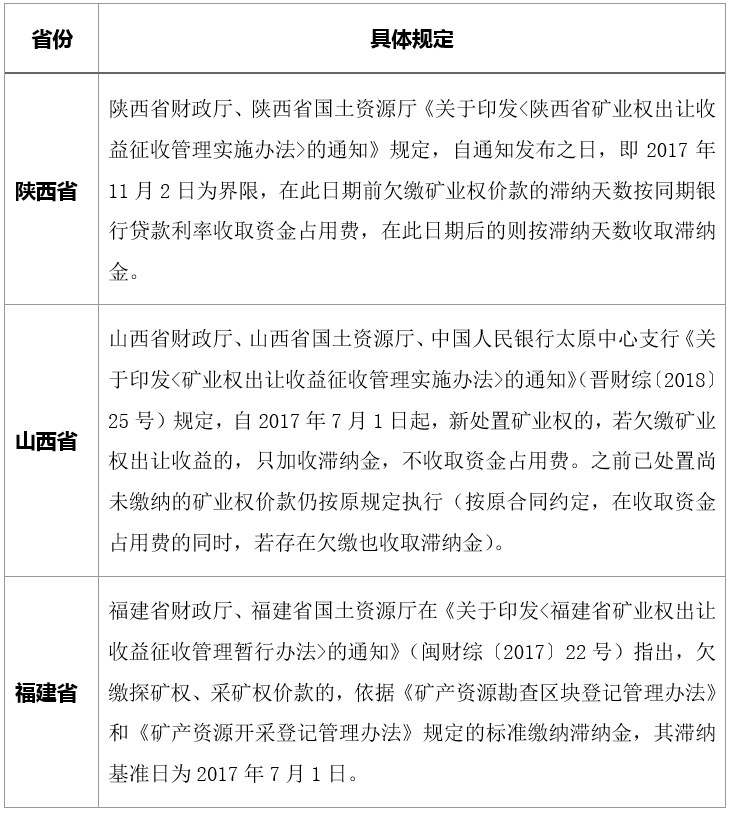

笔者发现,一些行政机关在催缴矿业权出让收益时,同时要求矿业权人承担同期资金占用费以及每日千分之二标准的滞纳金,导致矿业权人负担加重。那么,在矿业权出让收益新政之下,对矿业权人加收滞纳金与资金占用费是否应当同时适用?2017年6月29日,财政部、原国土资源部发布《关于印发<矿业权出让收益征收管理暂行办法>的通知》(财综〔2017〕35号,以下简称“35号文”)对此并未进行明确说明,从而导致各地在落实文件时,有些省份对此也未明确规定,有些作出规定的省份也存在较大的差异性。笔者整理了一些省份的规定,具体列表如下:

笔者认为,加收滞纳金和资金占用费存在功能重叠,对欠缴矿业权出让收益执行同时加收滞纳金和资金占用费的做法实属不妥。

首先,《矿业权出让收益征收管理暂行办法》第13条第2款明确规定:“一次性缴纳标准、首次缴纳比例和分期缴纳年限,由省级财政部门、矿产资源主管部门制定。”故,根据财政部及自然资源部的授权,省级财政部门、自然资源行政主管部门仅能就矿业权出让收益一次性缴纳标准、首次缴纳比例和分期缴纳年限这三方面制定具体实施办法,而不能在上位法没有规定的情形下,另行增加分期缴纳资金占用费条款。

其次,矿业权出让收益滞纳金具有“补偿性”和“惩罚性”的双重属性。“补偿性”的功能就在于,弥补国家作为矿产资源所有权人应收而未收,从而产生的资金损失。此部分的功能与资金占用费的作用是相同的。故,如果决定加收滞纳金,其已经能够达到补偿国家矿业权出让收益资金损失之目的时,就不宜同时继续计算资金占用费。

笔者建议,加收滞纳金或资金占用费,应当区分不同情况处理。

首先,在35号文实施之后,因该文件并未规定分期缴纳需加收资金占用费,故针对新处置的矿业权出让收益,如出现欠缴的情况,则只能依法加收滞纳金,不应再同时收取资金占用费。

其次,过去收取分期缴纳价款资金占用费,主要是执行《财政部、国土资源部关于深化探矿权采矿权有偿取得制度改革有关问题的通知》(已废止,财建〔2006〕694号,以下简称“694号文”)。该通知第4条规定:“分期缴纳价款的探矿权、采矿权人应承担不低于同期银行贷款利率水平的资金占用费。”但是,该通知已于2020年1月23日被《财政部关于公布废止和失效的财政规章和规范性文件目录(第十三批)的决定》(财政部令第103号)宣布失效。因此,笔者认为,对于35号文出台前已经进行有偿处置的矿业权,如存在缴纳资金占用费及滞纳金的问题,自2020年1月23日之后,随着694号文的失效,针对分期缴纳的矿业权价款不宜再收取资金占用费,如果存在加收滞纳金的情形,则仅需计算滞纳金即可;在2020年1月23日之前,根据两《登记管理办法》及694号文的规定,出现拖延缴纳分期矿业权价款时,确实会存在滞纳金和资金占用费重叠的情况,笔者认为应当从前述滞纳金的功能定位上予以妥善处理,避免重复征收。

最后,对于在矿业权出让合同中已经写入的资金占用费条款,在694号文已经失效的情况下,如果矿业权人认为继续履行资金占用费条款明显不公的,笔者认为可以参照《民法典》第533条情势变更条款之规定,与出让机关重新协商进行适当调整。