磷矿投资指南:磷矿的形成、磷矿床的类型、全球磷矿产量TOP10

- 2022-10-17 11:26:50

- 来源:矿业视野

- 0

- 0

- 添加收藏

磷酸盐岩

作为一种矿产资源,“磷酸盐岩”被定义为含有某种形式磷灰石的未加工矿石和加工精矿,磷灰石是一组磷酸钙矿物,是磷肥中磷的主要来源,对农业至关重要。

磷矿的形成

磷酸盐岩矿床可以是沉积的或火成岩的,但目前世界上超过 80% 的磷酸盐岩产量是从海洋环境中富含磷酸盐的物质沉积形成的沉积矿床中开采出来的。

大型沉积矿床分布在中国、中东、北非和美国。火成岩沉积物与碳酸盐岩和缺乏二氧化硅的侵入体有关。这些在巴西、加拿大、芬兰、俄罗斯、南非和津巴布韦开采。磷酸盐岩的开采主要采用露天开采方法,大型矿床使用拉铲和斗轮挖掘机,小型矿床则使用电铲或推土机。地下矿使用房柱法,类似于煤矿开采。

2013 年,磷矿石几乎全部来自露天矿,磷酸盐岩在以未经处理的形式使用时,溶解性不是很好,并且除了在一些潮湿的酸性土壤中外,向植物提供的可用磷很少。用硫酸处理磷酸盐岩会产生磷酸,磷酸是大多数磷酸盐肥料的来源的水溶性材料。

在全球范围内,超过 85% 的磷矿石开采用于制造磷肥。剩余的 15% 用于制造元素磷和动物饲料补充剂,或直接施用于土壤。元素磷用于制造多种化合物。

第一次记录在案的磷酸盐岩开采发生在 1847 年的英格兰,当时使用的是镐和铁锹。采矿业于 1867 年在美国南卡罗来纳州开始。磷酸盐岩于 1880 年代在佛罗里达州中部被发现,由于其广泛、优质的矿床和较低的开采成本,它迅速成为了主要的磷酸盐生产州。目前,在佛罗里达州、爱达荷州、北卡罗来纳州和犹他州开采磷矿。在 20 世纪下半叶,佛罗里达州占世界磷矿石总产量的 25% 左右。

磷矿床的类型

磷酸盐岩 (PR) 中存在的各种磷酸盐矿物具有不同的来源以及化学和物理特性。磷酸盐岩的磷含量或品位通常以五氧化二磷 (P2O5) 的形式报告。PR 中的主要磷酸盐矿物是磷酸钙,主要是磷灰石。纯氟磷灰石含有 42% P2O5,而磷灰石的碳酸盐取代形式 francolite 可能含有 34% P2O5。

世界上正在开采五种主要类型的磷酸盐资源:

-

沉积海洋磷酸盐矿床

-

火成磷酸盐沉积物

-

变质矿床

-

生物矿床

-

风化造成的磷酸盐沉积物

全球约 75% 的磷酸盐资源来自沉积、海洋磷酸盐岩矿床,15-20% 来自火成岩和风化矿床,只有 1-2% 来自生物矿床,主要是鸟类和蝙蝠鸟粪堆积。

“磷酸盐岩”一词是指含有磷酸盐矿物的岩石,通常是磷灰石,可以直接或经过加工后用于商业用途。2004 年世界磷酸盐岩产量为 138 公吨(Jasinski 2005)。美国、中国和摩洛哥/西撒哈拉、北非是主要生产国,约占全球总产量的 60%。下面主要讲述磷矿的主要三种类型,分别是

-

火成磷酸盐矿床

-

生物矿床

-

海洋沉积磷酸盐矿床

火成磷酸盐沉积物火成侵入碱岩,特别是碳酸盐岩复合体和相关的接触变质岩,提供了世界上约 15-20% 的磷酸盐,通常以氟磷灰石的形式提供。

磷酸盐矿床由碱性火成岩形成,例如霞石正长岩、碳酸盐岩和伴生岩石类型。在这种情况下,磷酸盐包含在岩浆磷灰石、独居石或其他稀土磷酸盐中。火成磷酸盐精矿产自主要在俄罗斯、南非共和国、巴西、芬兰和津巴布韦开采的矿床。

火成磷酸盐矿石品位通常较低(低于 5% P2O5),但可以升级为高档产品(从大约 35% 到超过 40% P2O5 )。火成岩中的磷酸盐岩石含有略高的 P2O5,通常为 35 - 40%。

生物矿床

这些是鸟类或蝙蝠排泄物的古老和/或化石沉积物。鸟类和蝙蝠的排泄物被浸出形成不溶性磷酸钙残留物。鸟类鸟粪沉积物最常见于海洋岛屿,特别丰富——如一些南太平洋岛屿。蝙蝠的鸟粪沉积物存在于大型洞穴系统中。鸟粪沉积物的保存需要干燥的气候。

鸟类和哺乳动物排泄物的堆积也提供了重要的磷矿石来源。小海岛上的鸟粪沉积物,例如瑙鲁和圣诞岛,曾经是磷酸盐的主要来源,但现在其重要性正在下降或已停止生产。在这些地方,由于有机废物与下面的石灰岩发生反应,鸟粪形成了厚厚的磷酸钙或鸟粪堆积物。

沉积海洋磷酸盐矿床

沉积海相磷酸盐矿床遍布每个大陆,年龄从前寒武纪到近代不等,尽管几乎所有已开发的矿床都属于显生宙。大约 80% 的商业使用的磷酸盐岩来自海洋沉积物(磷酸盐)。大量磷酸盐资源出现在大西洋和太平洋的大陆架和海山上。然而,以目前的技术,它们无法进行商业开采。

亚磷矿床由隐晶质磷灰石(胶页石)的颗粒、球团或碎片组成,通常有几厘米到几十米厚。这些矿床通常表现出广泛的返工、二次富集和置换。浅海区域和大陆架通常有厚厚的富含磷的有机碎片堆积,主要来自与上涌的冷、富含营养的水流相关的深海来源。磷酸盐的沉积沉积在地球历史的大部分时间里都发生过,并且一直持续到今天。

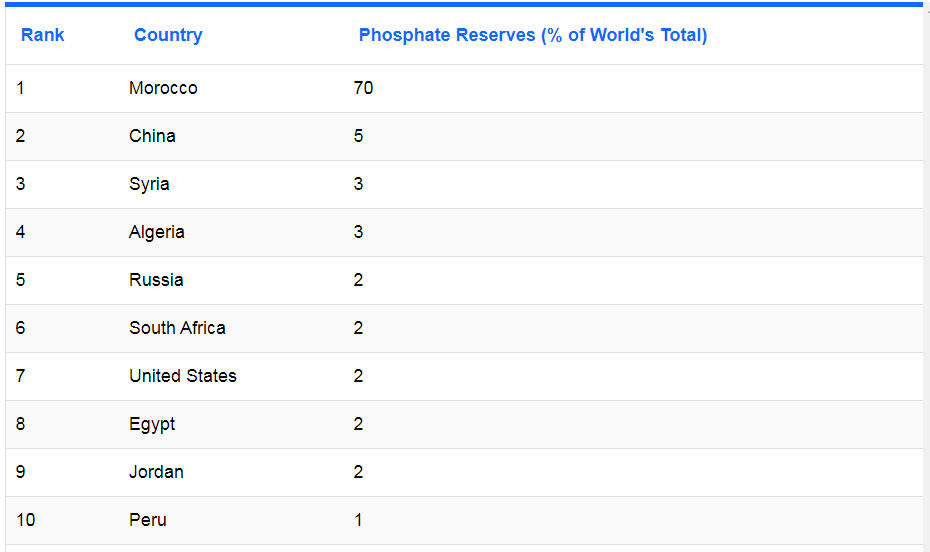

磷酸盐岩世界储量

在世界各地的沉积和精巧矿床中都发现了磷酸盐岩。磷酸盐用于生产肥料,该肥料对于替代植物从土壤中去除的磷至关重要。磷酸盐岩主要采用分裂技术开采。然而,中国和俄罗斯等国的大量矿床是通过地下开采开采的。2017 年,美国地质调查局估计全球磷酸盐储量约为 680 亿公吨。2010年,国际化肥开发中心估计,如果储量零增长,全球磷酸盐储量将持续数百年。

世界上大部分磷酸盐储量都在摩洛哥,约占总储量的 70%,即 500 亿吨。它也是第二大生产商,大部分产量来自西撒哈拉的 Bou Craa 矿。摩洛哥仍然是最大的磷酸盐出口国。然而,高昂的采矿成本和战争威胁使该国的磷酸盐生产脱轨。

中国居第二,占总储量的 5%,约为 31 亿吨。然而,中国仍然是最大的磷酸盐生产国,产量为 1.38 亿吨。如果中国保持目前的生产速度,其磷酸盐储量将在未来 35 年内枯竭。

叙利亚和阿尔及利亚拥有世界第三大磷酸盐储量。这两个国家各自占世界磷酸盐储量的 3%,分别约为 1.8 和 22 亿公吨。自 2010 年以来,叙利亚一直在扩大其磷酸盐储量,但该国的内乱极大地影响了生产水平。

俄罗斯、南非、美国、埃及和约旦各占世界磷酸盐储量的 2%。俄罗斯最大的磷酸盐原料供应商是 OJSC Apatit。南非是非洲第二大磷酸盐生产国,产量约为 15 亿吨。尽管美国的储量仅占世界储量的 2%,但它仍然是世界第三大磷酸盐生产国。美国约有 10 座活跃的磷酸盐矿分布在佛罗里达州、爱达荷州、北卡罗来纳州和犹他州,总产量约为 11 亿公吨。秘鲁、沙特阿拉伯、塞内加尔、澳大利亚和伊拉克各占世界磷酸盐储量的 1%。全球其他磷酸盐生产商各占总储量不足1%。

全球磷矿产量TOP10

随着全球人口不断增长,农业需求的增长,磷酸盐需求也在上升。磷酸盐产量最高的国家主要生产作物肥料和动物饲料补充剂。世界农业资源磷酸盐和钾盐产量中只有 5%用于其他用途,包括建筑、肥皂和洗涤剂。

根据美国地质调查局 (USGS) 的最新矿产商品报告,由于 Covid-19以及磷酸盐价格上涨,按产量计算的顶级磷酸盐国家在 2020 年全球产量下降。美国地质调查局指出,全球磷肥消费量预计将从 2020 年的 4700 万吨富含营养的岩石略微增加到 2024 年的 4900 万吨。亚洲和南美洲将占这一增长的大部分磷酸盐需求。

为满足需求,全球磷矿产能预计将从 2020 年的 2.38 亿吨增加到 2024 年的 2.61 亿吨。磷酸盐产能增加的大部分将归因于非洲和中东正在进行和计划中的重大扩建项目。2020 年,全球磷酸盐总产量为 2.23 亿吨,低于 2019 年的 2.27 亿吨。以下是 2020 年产量最高的磷酸盐国家。

01

中国--9000 万吨2020 年,我国的磷矿产量从 2019 年的 9500 万吨下降至 9000 万吨,但仍位居全国磷矿产量首位。除了 Covid-19的影响之外,我国产出下降可能是由于该国对采矿业的环境打击。

我国还拥有世界第二大磷酸盐储量,储量为 32 亿吨。但我国的采矿和加工业处理环境合规费用、更高的生产成本以及由于水污染和其他环境问题可能会影响其采矿量。

02

摩洛哥和西撒哈拉--3700 万吨尽管 2020 年的产量大大低于中国,但摩洛哥和西撒哈拉的磷酸盐储量最大。该地区的磷酸盐储量为 500 亿吨,占全球总量的 70% 以上。到 2020 年,他们共同生产了 3700 万吨磷酸盐。

西撒哈拉是摩洛哥和波利萨里奥政治运动之间有争议的领土。2017 年,一家欧洲法院裁定,在欧盟和摩洛哥的交易中,西撒哈拉不应被视为摩洛哥的一部分。摩洛哥的 Cherifien de Phosphate 办公室在摩洛哥控制的西撒哈拉地区开采磷酸盐,这导致过去磷酸盐运输中断。

03

美国--2400 万吨2020 年,美国磷酸盐开采量比上一年小幅增加了 70 万吨。最大的磷酸盐生产州佛罗里达州和北卡罗来纳州占国内产量的 75% 以上。美国另外 25% 的产量来自爱达荷州东南部和犹他州。

美国开采的磷酸盐岩大部分用于制造磷酸和过磷酸。这些类型的湿法磷酸盐产品用于动物饲料补充剂等产品。大约一半的此类磷酸盐以商品级磷酸、颗粒二铵和磷酸一铵肥料的形式出口。

04

俄罗斯--1300 万吨俄罗斯的磷酸盐产量在 2020 年比上一年减少了 100 万吨,达到 1400 万吨。根据美国地质调查局的数据,该国的磷酸盐储量为 6 亿吨。

镉是一种重金属和致癌物质,对健康的担忧可能会为该国的磷酸盐开采业创造更多机会。欧盟以外的肥料要求限制了磷酸盐进口中允许的镉残留量。

这一提议促使波兰 MEP Tomasz Wlostowski 说:“这些限制只会使俄罗斯生产商受益,这些生产商垄断了低镉磷灰石矿床,并且已经主导了欧盟化肥市场。”

05

约旦---920 万吨约旦 2020 年的磷酸盐开采产量保持稳定,为 920 万吨。其磷酸盐储量估计为 8 亿吨。该国唯一的国有磷酸盐生产商约旦磷酸盐矿业公司 (JPMC) 于 2018 年 2 月与印度公司签署了六项新协议。这些协议和谅解备忘录将允许 JPMC 在 2018 年至 2022 年期间向印度出口 300 万吨磷酸盐.

另一家以约旦为重点的生产商是阿拉伯钾肥公司,这是一家中国国投持有股份的私营公司。

06

沙特阿拉伯---650 万吨沙特阿拉伯去年生产了 650 万吨磷酸盐,与 2019 年的产量相同。该国拥有 14 亿公吨的磷酸盐储量。

沙特阿拉伯矿业公司,也称为 Ma'aden,经营着世界上最大的磷矿开采设施。Wa'ad Al Shamal 矿产工业城是一个综合磷肥生产综合体,由 Ma'aden(60%)、化学品制造商(15%)和美国最大的钾肥和磷酸盐生产商共同投资 80 亿美元。

该公司一直在与 Fluor合作开发 Waad al-Shamal 设施,并由 Fluor 提供项目管理咨询以进一步开发该项目。商业级酸和肥料的生产于 2017 年 8 月开始。

07

巴西---550 万吨巴西是另一个磷酸盐产量最高的国家,其 2020 年的磷酸盐产量为 550 万吨,而 2019 年为 470 万吨,跃居榜单第七位。巴西拥有蓬勃发展的农业部门,是第五大化肥消费国;从现在到 2025 年,该国的需求增长速度预计将是世界其他地区的两倍。

淡水河谷是美国最大的磷酸盐和氮气生产商。该公司还经营着该国唯一的钾盐矿。

08

埃及---500 万吨埃及 2020 年的磷酸盐开采产量与 2019 年的产量水平保持不变。根据美国地质调查局的数据,埃及的磷酸盐储量目前为 28 亿吨。随着该国在阿斯旺建立一个新的磷酸盐工业区,未来可能会挖掘出更多的储量。它还将扩大萨法加港。

09

越南---470 万吨越南在 2020 年生产了 470 万吨磷酸盐,比 2019 年的第 7 位下降了两位。越南拥有 3000 万吨磷酸盐储量。

采矿对环境的影响一直是越南采矿业的一个持续问题,对煤炭和铝土矿的担忧占据了讨论的主导地位。

10

突尼斯---400 万吨突尼斯在 2020 年以 400 万吨的产量重返磷酸盐国家名单,在 2018 年跌落后重返前 10 名。磷酸盐工业是这个北非国家经济的重要组成部分。2020 年末,罢工和抗议活动减少了该国一家关键工厂的磷酸盐产量。

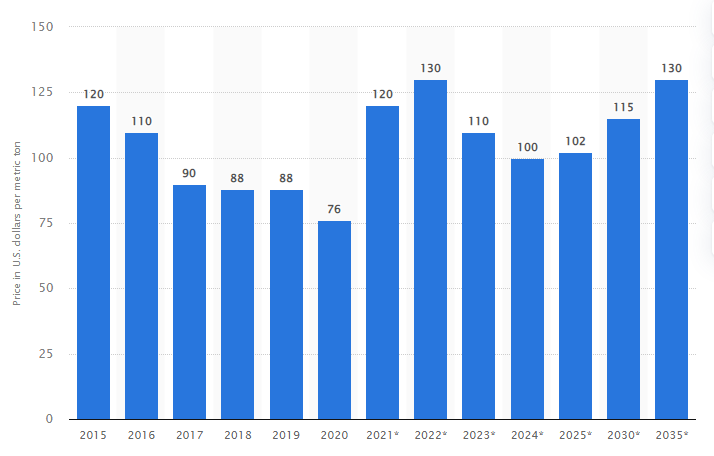

磷矿价格趋势

2015-2035年磷矿价格走势(以美元/公吨计)

用于生产磷肥的磷矿石价格在 2020 年为每公吨 76 美元。预计该商品的价格在未来几年将持续上涨,到 2035 年将达到每吨 130 美元。

磷酸盐岩市场

根据 The Brainy Insights 发布的报告,全球磷矿石市场预计将从 2020 年的 270.8 亿美元增长到 2030 年的 476.5 亿美元,复合年增长率为 7.60%在 2021-2030 年的预测期内。磷矿石市场在过去几年中以可观的速度增长。全球人口的快速增长增加了对粮食生产的需求。

联合国 (FAO) 预测,到 2050 年,不断增长的人口预计将使粮食需求增加 70%。粮食产量的增加需要更多的投入,例如土地、水和化肥。因此,对食品生产不断增长的需求正在推动化肥行业的增长,从而推动了对磷矿石生产磷肥的需求。

磷酸盐岩是一种天然存在的岩石,具有高磷含量。它是可通过采矿获得的最大磷源之一。磷矿石经过进一步加工以生产磷,磷是肥料中使用的关键元素。磷是继氮之后植物生长的重要营养元素之一。大部分磷矿采用大面积地表法开采。大多数磷矿目前是通过露天铲/挖掘机采矿方法或露天拉铲开采的。

由于全球磷肥消费量的增加,磷矿石市场正在经历高速增长。化肥行业的强劲增长和全球人口的增长正在推动全球磷矿石市场的增长。除此之外,动物饲料生产中对磷酸盐岩的需求不断增长,进一步推动了市场的增长。

然而,由于主要磷酸盐岩生产国的地缘政治不稳定,供应链中断的风险越来越大,这可能会阻碍市场在预测期内的增长。除此之外,磷矿石生产和消费的不利影响也可能阻碍市场在预测期内的增长。此外,大规模生产磷矿的研发活动不断增加,预计将为市场的主要参与者提供未来的机会。

全球磷矿市场的主要参与者有磷资源有限公司、Nutrien 有限公司、云南磷盐海口有限公司、贵州长恒化工、Itafos、Misr Phosphate、湖北兴发化工集团有限公司、JR Simplot、 Mosaic Company、OCP、PhosAgro 和 Wengfu 等。全球磷矿石市场的主要参与者主要专注于采取各种策略,例如扩大产品组合、产品创新、地域扩张、并购,并形成强大的分销网络,以在行业中获得市场份额.

• 2019 年 1 月,马赛克公司宣布已签署协议,向中化化肥有限公司供应磷肥和磷矿石,包括优质产品。

• 2019 年 5 月,中国国有磷肥生产商瓮福宣布与开林打造中国最大的磷酸盐和氮磷钾生产企业。

源段分为海相磷酸盐矿床、火成磷酸盐矿床、变质矿床、生物成因矿床和风化矿床。火成岩磷酸盐矿床市场主导着全球磷酸盐岩市场,2020 年的价值为 105.9 亿美元。对磷肥的需求不断增长是推动这一特定市场增长的关键因素之一。磷酸盐岩市场的区域细分

• 北美(美国、加拿大、墨西哥)

• 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

• 亚太地区(中国、日本、印度、亚太地区其他地区)

• 南美(巴西和其他地区)南美洲)

• 中东和非洲(阿联酋、南非、MEA 其他地区)

亚太地区在全球磷矿市场中占主导地位,2020 年价值 158.4 亿美元。中国和印度在亚太地区占据最大的市场份额,主要是因为这些国家的农业区很大。农业是印度的主要部门,预计将在预测期内推动全球磷矿石市场的增长。中国拥有现代农牧业,在磷矿市场占有重要地位。该地区对优质肉类的需求不断增长,推动了对优质动物饲料的需求,进而推动了对磷矿石的需求。预计北美地区在预测期内将以显著的增长率增长。美国等国家 和加拿大是磷矿工业增长的主要贡献者。这些国家是肉类和肉类相关产品的主要消费国。除此之外,大量公司的存在正在推动北美地区市场的增长。

//

END