【专题报告】新冠肺炎疫情对有色金属影响分析

- 2020-02-09 10:41:35

- 来源:建信期货产业研究服务

- 作者:张平

- 0

- 0

- 添加收藏

肺炎疫情对有色金属影响分析

从业资格号:F3015713

一、肺炎疫情成春节前后关心热点截止2月2日,目前全国确诊病例14423人,疑似病例19544人,分别较昨日增加2602人、1556人,新增疑似首次超过新增确诊,显示当前疫情控制初现拐点,但总数仍在大幅增长,中央应对疫情工作领导小组会议强调当前疫情仍处于扩散阶段,形势复杂严峻,全国31个省市均已经启动一级响应,21个省延迟企业复工时间、湖北封省,中央动员全国医护力量支援湖北,多地采取交通管控,据交通运输部统计,2月1日(春运第二十三天)全国铁路、道路、水路、民航共发送旅客1318.6万人次,比去年春运同日下降85.9%。春运前二十三日(1月10日-2月1日),全国铁路、道路、水路、民航共累计发送旅客12.71亿人次,比去年同期下降24.2%,且WHO于1月30宣布中国的冠状病毒疫情已构成国际关注的突发公共卫生事件。从目前情况来看,疫情防控已上升到国家层面,本次疫情的影响是全局性的,不仅湖北人员、物资流动受限,而且波及到其他省市,为了防止疫情扩散,各省市也出台了延期复工、减少人群聚集等政策,对标2003年的非典时期防控政策,本次疫情防控政策从确认人传人到武汉封城到湖北封省再到多地延长开工,预计戒严政策进一步加强的可能性较小。而且依照本次肺炎的潜伏期14天测算,从1月23号启动武汉封城后,到元宵接近两个礼拜,正好是覆盖潜伏期,预计疫情在正月十五前后确诊总数将见到拐点。然而当前暂无特效药,彻底打赢疫情防控战、社会恢复到正常运转可能还需要更长时间 。整体判断,在正月十五前随着确诊人数攀升,情绪面打压将逐步加码,但正月十五后,随着疫情逐步控制,打压力度将减弱,但谨慎情绪仍存。具体品种分析如下:

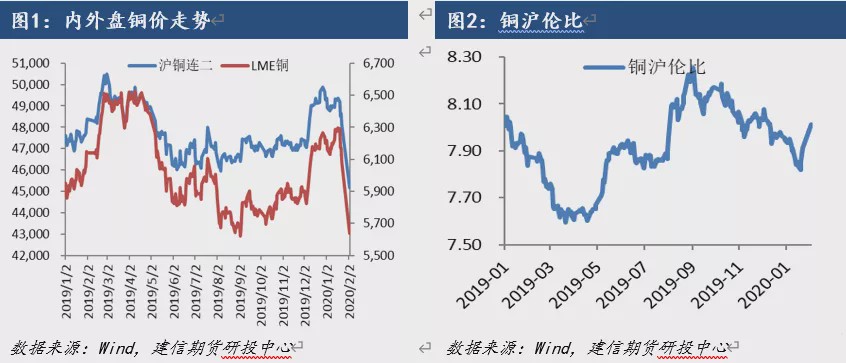

二、铜:中线多单逢低买入

供应方面:本次疫情预计将增加铜冶炼厂减产风险,虽然SMM统计春节期间铜冶炼生产企业并未受到干扰,但后续随着铜价走低以及较低的加工费,铜冶炼厂来自利润端的压力增大,在2019年底国内10家铜冶炼企业曾尝试减产,后续随着价格大幅回升,减产倡议不了了之,而目前肺炎疫情使得铜价回到了2019年低点附近,但是目前的加工费仅62美元/吨,大幅低于2019年水平,同时铜冶炼的副产品硫酸价格低迷,铜冶炼企业减产风险增加

需求方面:传统开工旺季推迟是确定性事件,对短期需求节奏有明显的制约,彭博经济学家预计一季度GDP增速将降至4.5%;然随着疫情管控效果逐步显现,社会运转逐步恢复正常,下游需求将恢复。预计二季度经济将恢复增长。

库存方面:春节期间LME去库9625吨至180725吨;COMEX铜库存减3092短吨至32420短吨;国内由于短期的供应平稳,而需求推迟,预计将累库至3月底

价格预测:供应端对价格有支撑,价格继续下探将大幅增加冶炼企业减产风险,而需求端短时难恢复,铜价上行空间有限,短期投机空间有限,中线多单可在45000左右买入2006、2007合约

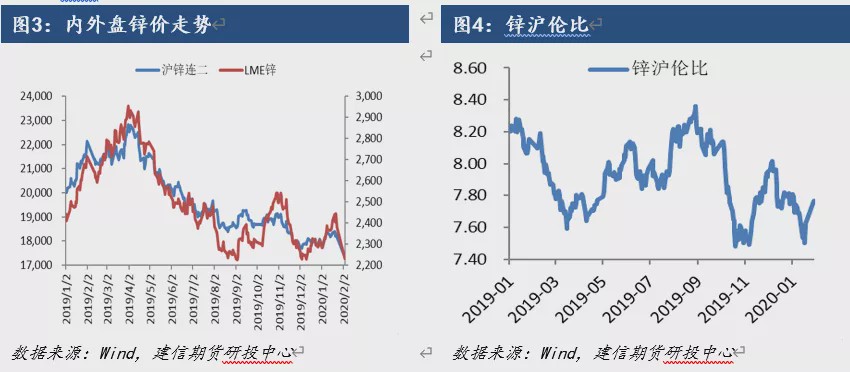

供应方面:疫情锌冶炼厂开工率影响较小。当前锌冶炼厂依旧维持高利润状态,利润刺激冶炼厂开工率维持高位水平,2019年由于市场矿供应充裕,冶炼厂未进行冬储,12月份冶炼厂的原料保障水平29.6天,后期冶炼厂开工率能否保证来源于原料运输是否受限。考虑到正月十五后疫情或将出现拐点,交通管控进一步升级可能性较小,随着正月十五后各地开工,原料运输将有保障,SMM统计春节期间冶炼厂生产保持稳定,整体判断后续锌冶炼厂将维持高开工率水平。

需求方面:一季度需求将明显下降,旺季开工推迟,预计到二季度疫情的负面影响消退,经济重回增长。

库存方面:春节期间LME库存下降775吨至49775吨;国内库存根据SMM统计,春节期间7地累库6万吨,原三地累库5.41万吨,仅次于2019年水平,累库幅度略低于预期水平。考虑到短期疫情对需求的影响,而供应平稳,预计后期国内社库将进一步累积

价格预测:国内基本面对锌价打压还将持续,来自累库的预期将使得价格进一步走弱,然而LME市场库存破5万吨水平,该地区挤仓风险在增加,外盘有支撑,考虑国内短期暂停夜盘交易,外盘对内盘的指引或将减弱,锌依旧空头配置

供应方面,原生铅企业受疫情影响较小,河南、湖南等中大型电解铅冶炼企业多维持正常生产,不过根据卓创调研了解到部分原生铅企业受到硫酸胀库出现停产,不过随着正月十五之后,企业复工以及交通管制放缓,硫酸胀库风险将得以解除,原生铅企业恢复正常生产;再生铅企业春节期间多半停产,且春节后由于各地推出复工时间,再生铅企业复产时间延后,短期再生铅产出受抑制。

需求方面,湖北是本次疫情重灾区,而湖北也是铅酸蓄电池主要生产地区,其中骆驼电池总部就在湖北境内,随着湖北封省,该地区蓄电池生产面临严峻考验。除此之外,其他地区下游蓄电池企业也推迟至正月十五之后开工,加上当前并不属于旺季,需求走弱是大概率事件

库存方面,据SMM初步估计节后市场铅锭累库在2万吨以上,主要体现在冶炼厂厂库,节后再生铅以及下游电池产出均受到抑制,但考虑到湖北地区的需求骤降以及当前淡季影响,预计节后库存还将继续累库

价格预测:一季度铅价受累库压力将偏弱运行,除疫情对需求的抑制外,铅酸蓄电池本就处于淡季阶段,基本面不利于铅价反弹,然考虑当前精废价差持续为0,价格持续下行将考验再生铅的生产成本,铅价下行空间有限。预计在需求恢复以前铅价维持弱势震荡走势,二季度或有小反弹。短期建议观望

风险提示:

我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成投资者据此做出投资决策的依据。

自定义HTML内容